Puolueosaston taloudenhoito

Hyvin hoidettu talous on yhdistyksen kivijalka. Talous mahdollistaa ja antaa edellytyksiä muulle toiminnalle, ja siksi on erityisen tärkeää hoitaa taloutta hyvin ja vastuullisesti. Kun kyseessä on yhteiset varat, on hyvä ajatella, että niitä hoitaa vielä piirun verran paremmin.

Taloudenhoito on säädeltyä ja siinä tulee noudattaa muun muassa yhdistyksen sääntöjä, yhdistyslakia sekä kirjanpitolakia. Kukaan ei kuitenkaan koskaan ole yksin vastuussa yhdistyksen taloudesta, eikä kirjanpidon seurantaa tai hoitoa saisi koskaan päästää vain yhden ihmisen yksin hoidettavaksi. Yhdistyksen johtokunta/hallitus on yhteisvastuullinen taloudenhoidosta ja siksi on erityisen tärkeää pitää johtokuntaa/hallitusta laajasti tietoisena taloudellisesta tilanteesta ja käsitellä talousasioita yhdistyksen kokouksissa. Myös talousasioita on syytä hoitaa avoimesti ja läpinäkyvästi. Se lisää luottamusta vastuulliseen taloudenhoitoon sekä päätöksentekoon.

Tämän oppaan tarkoituksena on antaa eväitä vastuulliseen taloudenhoitoon sekä lisätä tietoisuutta taloudenhoitoon vaikuttavista tekijöistä, ohjeista ja säännöistä. Yhdistyksen taloudesta vastaavana sinulle on annettu vastuullinen tehtävä. Se on samalla myös viesti sinulle siitä, että sinuun luotetaan. Oppaan avulla haluamme tukea sitä, että pystyt vastuullista tehtävääsi toteuttamaan parhaalla mahdollisella tavalla.

Talouden suunnittelu puolueosastossa

Puolueosaston taloudenhoito ei voi olla sattumanvaraista. Taloudesta vastuussa olevien tulee tietää ja ymmärtää yhdistyksen varallisuuden rajat sekä toimia yhdessä sovittujen suunnitelmien mukaisesti. Talouden suunnittelun tulee kulkea käsi kädessä toiminnansuunnittelun kanssa. Toimintasuunnitelma ja talousarvio eivät ole erillisiä asiakirjoja, vaan talousarviossa tulee nimenomaan määrittää taloudelliset raamit toimintasuunnitelman mukaiselle toiminnalle.

Talouden suunnittelun keskeisenä lähtökohtana on ymmärtää puolueosaston ydintehtävä ja suhteuttaa taloudellisten varojen käyttö siihen. Jäsenistölle järjestettävät vapaa-ajan huvitapahtumat ovat tärkeitä ja myös tarkoituksenmukaisia, mutta ne eivät saa olla resurssien käytön ainoana pääkohteena. Ydintehtävänä on poliittinen toiminta, joka tulisi näkyä myös toiminnan- ja taloudensuunnittelussa. Vaikka puolueosastojen ei ole tarkoitus tehdä toiminnassaan voittoa, on taloutta syytä kuitenkin suunnitella siten, että vaalittomina vuosina rahaa jää säästöön, jotta vaalivuosina varoja on riittävästi käytettävissä.

Sen lisäksi, että puolueosastossa pohditaan, mihin varoja käytetään, on oleellista myös pohtia, miten varoja voidaan kartuttaa. Onko mahdollista hakea tukea toiminnalle tai koulutuksille? Voidaanko saada tukea tapahtumille tai tilaisuuksille, jos niitä järjestetään yhteistyöllä jonkun toisen yhdistyksen kanssa? Millaisia varainkeruutapahtumia voisi järjestää? Miten puolueosaston kassaa kartuttaisivat esimerkiksi myyjäiset, kirppistapahtumat tai vaikka pääsymaksullinen lastenjuhla? Puolueosasto voi kerätä rahaa ja hankkia myös tukea, mutta mikäli puolueosasto saa yli 1500 euroa ylittävän tuen, siitä on mahdollisimman pian ilmoitettava SDP:n hallintopäällikkö Miikka Lönnqvistille (miikka.lonnqvist@sdp.fi). Ilmoituksessa tulee kertoa, keneltä tuki on saatu y-tunnuksen kera. Hallintopäällikkö ilmoittaa ilmoitusrajan ylittävistä lahjoituksista keskitetysti viranomaisille. Tuki tulee ilmoittaa, sillä puoluerahoitusta valvotaan ja sen tulee olla avointa ja läpinäkyvää.

Työväentaloilla on merkittävä ja tärkeä rooli monien puolueosastojen toiminnassa. Talot voivat olla myös merkittävässä roolissa talouden näkökulmasta. Mikäli talot tuovat yhdistyksen toiminnalle lisäarvoa ja tuloja, on niiden olemassaolo perusteltua. Jos yhdistyksen varallisuus hupenee kokonaisuudessaan työväentalon seiniin, on tarpeen pohtia, onko puolueosaston tarkoituksenmukaista toimia vain ylläpitääkseen työväentaloa.

Taloutta säätelevät ohjeet, lait ja säännöt

Taloudenhoidon osalta hyvä nyrkkisääntö on aina kysyä, onko rahaa käytetty yhdistyksen tarkoituksen mukaiseen tehtävään ja onko linjaukset varojen käytöstä tehty budjetissa. Talousasioita on aina syytä käsitellä johtokunnan kokouksissa, ja mikäli isompia hankintoja tehdään tai budjetista poiketaan, tulee päätösten näkyä pöytäkirjoissa.

Puolueosaston säännöissä taloutta ja taloudenhoitoa ohjataan useissa eri sääntökohdissa. Säännöissä todetaan muun muassa:

- Puolueosasto voi omistaa osakkeita ja muita arvopapereita, hallita ja omistaa kiinteistöjä, harjoittaa kioskikauppaa ja julkaisutoimintaa sekä majoitus-, ravitsemus-, elokuvateatteri- ja kirjakauppaliikettä, vastaanottaa avustuksia, lahjoituksia ja testamentteja sekä toimeenpanna arpajaisia ja varainkeräyksiä.

- Puolueosaston kevätkokouksen tehtävänä on muun muassa käsitellä ja vahvistaa johtokunnan laatima toimintakertomus sekä tilintarkastajien tai toiminnantarkastajien antaman lausunnon perusteella tilinpäätös päättyneeltä tilivuodelta sekä päättää vastuuvapauden myöntämisestä johtokunnalle ja muille vastuuvelvollisille.

- Puolueosaston syyskokouksen tehtävänä on muun muassa hyväksyä talousarvio ja toimintasuunnitelma seuraavaa kalenterivuotta varten. Syyskokouksen tehtävänä on myös valita yksi tai kaksi varsinaista ja yksi tai kaksi varatilin- tai toiminnantarkastajaa seuraavaa kalenterivuotta varten.

- Kevätkokous tulee pitää viimeistään maaliskuussa ja syyskokous viimeistään marraskuussa.

- Puolueosaston tilit päätetään kalenterivuosittain. Päättyneen vuoden tilit ja puolueosaston toimintaa koskevat muut asiakirjat on jätettävä puolueosaston syyskokouksen valitsemille tilin- tai toiminnantarkastajille viimeistään kuukautta ennen kevätkokousta.

- Tilin- tai toiminnantarkastajien on suoritettava tilien tarkastus ja annettava niistä johtokunnalle puolueosaston kevätkokousta varten laadittu kirjallinen lausunto viimeistään kaksi viikkoa ennen kevätkokousta.

- Tilin- tai toiminnantarkastajilla on oikeus suorittaa kirjanpidon ja kassan valvontatarkastus vuositilintarkastuksen ohella, joka sisältää myös puolueosaston hallinnon tarkastuksen, milloin he katsovat sen aiheelliseksi.

Myös yhdistyslaki säätelee puolueosaston taloudenhoitoa sekä vastuuta:

- Yhdistyslain 35 pykälä toteaa, että Hallituksen on lain ja sääntöjen sekä yhdistyksen päätösten mukaan huolellisesti hoidettava yhdistyksen asioita. Hallituksen on huolehdittava siitä, että yhdistyksen kirjanpito on lainmukainen ja varainhoito on luotettavalla tavalla järjestetty. Hallitus edustaa yhdistystä.

- Yhdistyslain 38 pykälässä viitataan yhdistyksen tilin- ja toiminnantarkastukseen muun muassa seuraavasti: Toiminnantarkastajan on tarkastettava yhdistyksen talous ja hallinto yhdistyksen toiminnan edellyttämässä laajuudessa sekä annettava tarkastuksestaan kirjallinen toiminnantarkastuskertomus tilinpäätöksestä päättävälle yhdistyksen tai valtuutettujen kokoukselle. Jos tarkastuksessa on ilmennyt, että yhdistykselle on aiheutunut vahinkoa tai tätä lakia tai sääntöjä on rikottu, siitä on mainittava tarkastuskertomuksessa.

- Yhdistyslaissa on lisäksi todettu vahingonkorvausvelvollisuudesta pykälässä 39 seuraavasti: Hallituksen jäsen, yhdistyksen toimihenkilö ja toiminnantarkastaja on velvollinen korvaamaan vahingon, jonka hän on toimessaan tahallisesti tai huolimattomuudesta aiheuttanut yhdistykselle. Sama koskee tätä lakia tai yhdistyksen sääntöjä rikkomalla yhdistyksen jäsenelle tai muulle aiheutettua vahinkoa.

Kirjanpitolaki velvoittaa taloudenhoidosta ja kirjanpidon järjestämisestä muun muassa seuraavaa:

- On noudatettava hyvää kirjanpitotapaa

- Tilikausi on 12 kuukautta

- Kirjanpito tulee perustaa päivättyihin ja numeroituihin tositteisiin, jotka todentavat tilitapahtumat

- Tositteita, kirjanpitoja sekä muuta kirjanpitoaineistoa tulee käsitellä ja säilyttää niin, että niiden sisältöä voi vaikeuksitta tarkastella ja tarvittaessa tulostaa selväkielisessä muodossa.

- Tilinpäätös, toimintakertomus, kirjanpidot, tililuettelo sekä luettelo kirjanpidoista ja aineistoista on säilytettävä vähintään 10 vuotta tilikauden päättymisestä

(Lähde: SDP:n säännöt, Yhdistyslaki, Kirjanpitolaki)

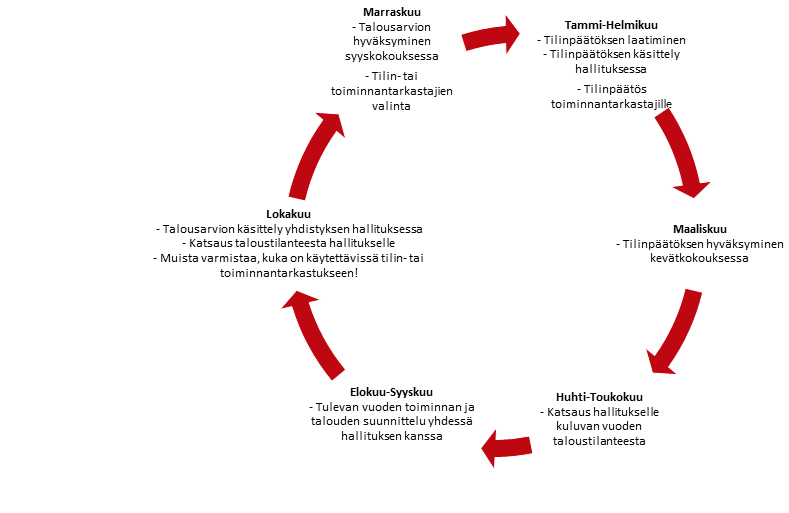

Taloudenhoidon vuosikello

Taloudenhoitajan keskeinen tehtävä on hoitaa puolueosaston päivittäistä maksuliikennettä, säilyttää tositteita asianmukaisesti sekä pitää yhdistyksen hallitusta tietoisena taloudellisesta tilanteesta. Maksuliikenne ja kirjanpito voidaan myös ulkoistaa kirjanpitäjälle, mutta se ei poista velvollisuutta olla vastuussa taloudenhoidosta ja taloudellisesta tilanteesta. Taloudenhoitoon liittyy oleellisesti myös talousarvion laadinta tulevalle vuodelle sekä tilinpäätöksen laatiminen. Alla olevasta vuosikellosta voit hahmottaa rytmiä taloudenhoidolle.

Taloudenhoidon vastuut ja tehtävät puolueosastossa

Taloudenhoito ja siihen liittyvät vastuut eivät ole yksin taloudenhoitajan harteilla, mutta vastuuta ei myöskään voi ulkoistaa ulkopuoliselle kirjanpitäjälle. Koko johtokunnan on oltava taloudesta tietoisia, ja talouteen liittyvät päätökset tulee kirjata pöytäkirjoihin ja käsitellä johtokunnan kokouksissa, jotta taloudenhoito ja päätöksenteko on läpinäkyvää ja hyvin hoidettua. Jo lain ja sääntöjenkin mukaan vastuu taloudenhoidosta kuuluu koko johtokunnalle. Puolueosaston olisi hyvä käsitellä ja hyväksyä toiminnalleen talousohjesääntö (malli oppaan lopussa), johon taloudenhoidon osalta voidaan sääntöjen ja lakien lisäksi nojata.

Puolueosaston taloudenhoitaja valitaan järjestäytymiskokouksessa. Taloudenhoitaja voi myös olla puolueosaston johtokunnan ulkopuolelta.

Taloudenhoitajan tehtävä

- Hoitaa puolueosaston taloutta yhdessä tehtyjen päätösten mukaisesti

- Huolehtia maksuliikenteestä ja laskujen maksamisesta ajallaan

- Vastata kirjanpidosta sekä tositteiden ja kirjanpitoaineiston asianmukaisesta säilyttämisestä

- Pitää yhdistyksen johtokuntaa ajan tasalla taloustilanteesta sekä esitellä johtokunnalle talouteen liittyvät asiat

- Esitellä puolueosaston kokoukselle talousarvio, tilinpäätös sekä muut talouteen liittyvät asiat

- Valmistella yhdessä puheenjohtajan/johtokunnan kanssa yhdistyksen talousarvio syyskokoukselle

- Valmistella tilinpäätös ja huolehtia se sovitussa aikataulussa tarkastajille.

Palkat, palkkiot ja kulukorvaukset puolueosastossa

Mikäli puolueosasto maksaa toimihenkilöilleen (esim. puheenjohtaja, sihteeri, taloudenhoitaja) tai työntekijöilleen (esim. työväentalosta vastaava) palkkaa tai palkkiota on summasta suoritettava ennakonpidätys. Ennakonpidätys toimitetaan verokortin mukaan. Mikäli verokorttia ei esitetä, toimitetaan ennakonpidätys 60 prosentin mukaan. Luottamustoimesta saadusta palkkiosta ei makseta sosiaaliturvamaksua, mutta mikäli palkkaa maksetaan työsuhteesta, ovat voimassa normaalit työnantajavelvoitteet maksujen suhteen.

Verottomia kilometrikorvauksia tai päivärahoja voidaan maksaa, mikäli ne perustuvat joko todellisiin kuluihin tai Verohallinnon vuosittaiseen päätökseen päivärahoista ja kilometrikorvauksista. Päivärahaoikeus syntyy, jos matka suuntautuu yli 15 kilometrin päähän lähtöpisteestä.

Tutustu voimassa oleviin korvauksiin Verohallinnon sivuilla

Kun kilometrikorvauksia tai päivärahoja maksetaan, on laskuun merkittävä aina kuljettu matka, kilometrimäärä sekä matkan alkamis- ja päättymisajankohta (päivämäärä ja kellonaika).

Yhdistys voi myös maksaa näistä pienempiä korvauksia.

Matkakustannusten korvauksesta, jonka yleishyödyllinen yhteisö maksaa, on verovapaata tuloa:

- Matkustamiskustannusten korvaus, jota voidaan suorittaa myös verovelvollisen asunnolta tehdystä matkasta. Matkustamiskustannusten korvauksesta muulla kuin julkisella kulkuneuvolla tehdystä matkasta on verovapaata enintään 3 000 euroa kalenterivuodelta

- Päiväraha enintään 20 päivältä kalenterivuodessa

- Majoittumiskorvaus, jota ei ilmoiteta tulorekisteriin.

Yleishyödylliset yhteisöt, kuten puolueosastot, voivat korvata verovapaasti jäsenilleen ja vapaaehtoisille heidän yhteisön puolesta suorittamiaan menoja. Näitä voivat olla esimerkiksi yhteisön toimintaan tarvittavien varusteiden ja materiaalien hankkimisesta aiheutuneet menot. Korvaukset eivät ole veronalaisia eikä niitä tarvitse ilmoittaa vuosi-ilmoituksella, jos yhteisö korvaa yhteisön puolesta suoritetut menot tositteita vastaan aiheutuneiden kustannusten suuruisina.

Yleishyödyllisen yhteisön vapaaehtoistyöntekijälle voidaan kustantaa yhteisön nimissä oleva ja yhteisön maksama internet-yhteys vapaaehtoistyöntekijän kotiin. Internet-yhteyden yksityiskäytöstä ei synny vapaaehtoiselle veronalaista tuloa edellyttäen, että yhteyttä käytetään työn tekoon yhteisön hyväksi eikä edun antamisella korvata palkanmaksua.

Jos yhteisö hankkii vapaaehtoiselle puhelimen, jota voi käyttää myös yksityispuheluihin, yksityispuhelujen osuus katsotaan vapaaehtoisen veronalaiseksi ansiotuloksi. Jos vapaaehtoiselle on aiheutunut ylimääräisiä puhelinkuluja yhteisön asioiden hoidosta omalla puhelimellaan, yhteisön maksama korvaus puhelinkuluista on hänelle veronalaista tuloa, josta on toimitettava ennakonpidätys. Vapaaehtoinen saa tällöin vähentää hänelle yhteisön hyväksi tehdystä työstä aiheutuneet puhelinkulut omassa verotuksessaan.

Tulorekisteri

Tulorekisteri on kansallinen sähköinen tietokanta, joka sisältää kattavat palkka-, eläke- ja etuustiedot yksilötasolla. Tiedon tuottajat ilmoittavat tiedot ansiotuloista tulorekisteriin reaaliaikaisesti ja maksukohtaisesti. Myös yhdistyksillä on vuodesta 2019 lähtien ollut velvollisuus ilmoittaa kaikki maksamansa palkat, palkkiot ja kilometrikorvaukset tulorekisteriin. Ilmoittaja voi olla joko yhdistys tai yhdistyksen kirjanpitoa hoitava tilitoimisto.

Palkkatietoilmoitus tulee pääsääntöisesti antaa viiden kalenteripäivän kuluessa maksupäivästä. Maksupäivällä tarkoitetaan palkkapäivää eli päivää, jolloin suoritus on tulonsaajan käytettävissä. Myös nk. satunnaisena työnantajana toimivan yhdistyksen tulee antaa tiedot viiden kalenteripäivän kuluessa maksupäivästä.

Verovapaat kustannusten korvaukset (kilometrikorvaukset, päivärahat ja ateriakorvaukset) ilmoitetaan viimeistään maksukuukautta seuraavan kuukauden viidentenä päivänä.

Yhdistys voi ilmoittaa enintään 200 euron määräisiä kertasuorituksia koskevat tiedot tulorekisteriin kuukausittain viimeistään seuraavan kalenterikuukauden viidentenä päivänä.

Kilpailun järjestäjän ei tarvitse ilmoittaa tulorekisteriin kilpailupalkintoa, jonka arvo on enintään 100 euroa, jos palkinnon saaja ei ole palvelussuhteessa kilpailun järjestäjään. Kilpailupalkinto voi olla rahasumma tai tavara.

Yhdistys tarvitsee tulorekisterin sähköisessä asiointipalvelussa asiointiin Katso-tunnisteen. Yhdistys voi valtuuttaa henkilöitä tai yrityksiä asioimaan yhdistyksen puolesta tulorekisterissä. Yhdistykset tekevät valtuutukset toistaiseksi Katso-palvelussa.

Lähde: Tulorekisteri

Vaaleissa huomioitavaa

Vaalitoiminnan rahoitusta ja ehdokkaiden taloudellista tukemista vaaleissa säädetään lailla. Laki ehdokkaan vaalirahoituksesta pitää sisällään muun muassa seuraavat asiat, jotka tulee huomioida myös puolueosaston vaalitoiminnassa:

- Vaalirahoituksella tarkoitetaan rahoitusta, jolla katetaan ehdokkaan vaalikampanjan toteuttamisesta aikaisintaan kuusi kuukautta ennen vaalipäivää ja viimeistään kaksi viikkoa vaalipäivän jälkeen aiheutuneita kuluja riippumatta siitä, milloin nämä maksetaan.

- Ehdokas, ehdokkaan tukiryhmä ja muu yksinomaan ehdokkaan tukemiseksi toimiva yhteisö eivät saa vastaanottaa tukea, jonka antajaa ei voida selvittää. Tämä ei kuitenkaan koske tavanomaisesta keräystoiminnasta saatua tukea. (Vaalikeräyksestä tarkemmin alempana)

- Ehdokas, ehdokkaan tukiryhmä ja muu yksinomaan ehdokkaan tukemiseksi toimiva yhteisö eivät saa vastaanottaa suoraan tai välillisesti samalta tukijalta enempää tukea kuin arvoltaan 3 000 euroa kuntavaaleissa, 6 000 euroa eduskuntavaaleissa ja 10 000 euroa europarlamenttivaaleissa. Tuki puoluelaissa (10/1969) tarkoitetulta puolueelta tai puolueyhdistykseltä voi kuitenkin olla tätä suurempi, jollei se sisällä mainittua rahamäärää enempää muulta tukijalta välitettävää tukea.

- Ehdokas, ehdokkaan tukiryhmä ja muu yksinomaan ehdokkaan tukemiseksi toimiva yhteisö eivät saa vastaanottaa tukea vaalikampanjaan valtiolta, kunnalta, kuntayhtymältä, valtion tai kunnan liikelaitokselta, julkisoikeudelliselta yhdistykseltä, laitokselta tai säätiöltä eivätkä kirjanpitolain (1336/1997) 1 luvun 5 §:ssä tarkoitetulla tavalla valtion tai kunnan määräysvallassa olevalta yhtiöltä. Tämä ei kuitenkaan koske tavanomaista vieraanvaraisuutta.

- Ehdokkaan, ehdokkaan tukiryhmän ja muun yksinomaan ehdokkaan tukemiseksi toimivan yhteisön on huolehdittava, että vaalikampanjaan kuuluvasta tai sitä tukemaan tarkoitetusta maksullisesta mainoksesta käy ilmi mainoksen maksaja. Yksityishenkilön nimeä ei saa kuitenkaan julkistaa ilman hänen nimenomaista suostumustaan, jos hänen maksamansa mainoksen arvo on kuntavaaleissa pienempi kuin 800 euroa taikka eduskuntavaaleissa, europarlamenttivaaleissa tai presidentinvaalissa pienempi kuin 1 500 euroa.

Usein puolueosastossa pohditaan, onko ehdokkaan avattava oma tili vaaleja varten vai voidaanko vaalitoimintaa hoitaa puolueosaston tilien kautta. Vaalirahoituslain näkökulmasta ns. kampanjatili ei ole pakollinen. On kuitenkin huomioitava, että vaalirahoituslain mukaan ilmoitusvelvollisen on pyydettäessä annettava kampanjatiliotteella tai muulla vastaavalla tavalla sellaisia vaalirahoitusilmoitusta täydentäviä tietoja ja selvityksiä, jotka saattavat olla tarpeen ilmoituksen oikeellisuuden ja riittävyyden tarkistamisessa. Ehdokkaan kohdalla omat rahat ja vaalirahat on syytä pitää erillään ja sama neuvo koskee myös puolueosaston vaaleihin suunniteltua rahoitusta ja muun toiminnan rahoitusta.

Puolueosasto voi toteuttaa vaalikeräyksen ehdokkaan kampanjan tukemiseksi. Vaalikeräyksellä tarkoitetaan rahankeräystä, jonka toteuttaa puolueyhdistys tai ehdokkaan hyväksi yksinomaan toimiva yhdistys ehdokkaan vaalikampanjan kulujen kattamiseksi kampanja-aikana. Vaalikeräyksen voi järjestää sellaisen ehdokkaan hyväksi, joka on ehdolla eduskuntavaaleissa, kuntavaaleissa, presidentinvaaleissa tai europarlamenttivaaleissa. Kampanja-aika alkaa kuusi kuukautta ennen vaalipäivää ja päättyy kaksi viikkoa vaalipäivän jälkeen.

Vaalikeräyksen järjestäminen on sallittua ilman rahankeräyslupaa silloin, kun laissa säädetyt edellytykset täyttyvät. Jos edellytykset eivät täyty, on keräystä varten haettava rahankeräyslupa. Jos rahankeräys esimerkiksi halutaan aloittaa jo ennen kampanja-ajan alkamista tai sitä halutaan jatkaa kampanja-ajan jälkeen, edellyttää se rahankeräyslupaa. Ehdokas ei missään tilanteessa voi itse järjestää rahankeräystä itselleen.

Vaalirahoituksen tulee olla avointa ja läpinäkyvää ja näin ollen ehdokkaita koskee myös ilmoitusvelvollisuus vaalirahoituksesta. Vapaaehtoinen ennakkoilmoitus vaalirahoituksesta on myös syytä jättää, sillä se puoltaa avoimuutta ja luotettavuutta. Valtiontalouden tarkastusvirasto valvoo ilmoitusvelvollisuuden noudattamista.

Lue lisää Vaalirahoitusvalvonnan sivuilta

Lähde: Vaalirahoitusvalvonta

Työväentalot ja talous

Työväentalot ovat tärkeä osa työväenliikkeen historiaa. Taloja on rakennettu ja ylläpidetty talkoovoimin ja niiden historia huokuu puoluetoiminnan juhlahetkiä. Monilla paikkakunnilla työväentalot ovat edelleen harrastamisen ja juhlahetkien keskeisiä paikkoja ja tarjoavat alueelle tärkeää yhteisöllisyyttä.

Työväentalojen ylläpito kysyy kuitenkin huomattavan määrän varoja ja resursseja. Talon ylläpitäminen ei saisi olla ainoa puolueosaston tehtävä vaan resursseja tulisi riittää myös poliittiseen toimintaan. Jos talon ylläpito käy rasitteeksi niin vapaaehtoisille kuin taloudelle, on aika käydä perusteellinen keskustelu talon tulevaisuudesta ja ylläpidon mahdollisuuksista.

Yhdistyksen talousarviossa ja kirjanpidossa on syytä olla erillään taloon liittyvät menot ja tulot, jotta pystytään seuraamaan talon ylläpitämisen todellisia kustannuksia. Talojen kunnossapitoon ja korjauksiin on haettavissa myös avustuksia. Mikäli avustuksia saadaan, tulee pystyä osoittamaan, että saadut avustukset on käytetty oikeisiin tarkoituksiin.

Korjausavustuksia talojen kunnossapitoon on haettavissa Kotiseutuliitolta. Avustusten hakuaika on vuosittain syyskuussa. Avustuksen suuruus harkitaan tapauskohtaisesti, mutta hakijan omarahoitus tulisi kattaa n. 20 % arvioiduista kustannuksista. Asianmukaiset korjaussuunnitelmat ja kustannusarvio ovat avustuksen saamisen edellytys.

Työväentaloista ei voida luopua ilman piiri- ja puoluehallituksen puoltoa. Mikäli puolueosasto päätyy myymään työväentalon, tulee päätös tehdä avoimesti jäsenistön kokouksessa käyttäen huolellista harkintaa. Mikäli yhdistys, joka omistaa työväentalon, purkautuu, siirtyy omaisuus sääntöjen mukaan puolueelle. Jos kyseessä on yhdistyminen toiseen puolueosastoon, voidaan talo siirtää toiselle puolueosastolle, mutta tässäkin tapauksessa asian käsittelee piiri- ja puoluehallitus.

Tilin- ja toiminnantarkastus

Puolueosaston tulee valita syyskokouksessa tilin- tai toiminnantarkastaja riippuen yhdistyksen toiminnan laajuudesta. Mikäli vähintään kaksi seuraavista edellytyksistä järjestön toiminnassa täytyy, tulee puolueosastolle valita tilintarkastuslaissa tarkoitettu tilintarkastaja:

- Taseen loppusumma ylittää 100 000 euroa

- Liikevaihto tai sitä vastaava tuotto ylittää 200 000 euroa

- Palveluksessa on keskimäärin yli kolme henkilöä.

Tilintarkastus on lain mukaan vain ammattimainen ja tarkastajan tulee olla tutkinnon suorittanut, hyväksytty tilintarkastaja. Tilintarkastaja voi olla KHT- tai HTM-tilintarkastaja tai vastaava tilintarkastusyhteisö.

Monelle puolueosastolle riittää toiminnan laajuus huomioiden toiminnantarkastus. Toiminnantarkastajalta ei edellytetä tilintarkastajilta vaadittua koulutusta laskentatoimesta tai tilintarkastuksesta, mutta riittävä ymmärrys yhdistyksen toiminnasta, taloudesta ja tarkoituksesta tulee olla. Toiminnantarkastaja ei voi olla alaikäinen eikä toimivaltuuksiltaan rajoitettu. Hänen tulee olla vapaa lausumaan käsityksensä yhdistyksen toiminnasta ja taloudesta. Näin ollen toiminnantarkastajana ei voi olla henkilö, joka on osallistunut tarkastuksen kohteena olevan asian käsittelyyn esimerkiksi hallituksen jäsenenä tai toimihenkilönä taikka joka on läheisessä suhteessa tällaiseen henkilöön.

Niin tilintarkastuksesta kuin toiminnantarkastuksesta tulee antaa kirjallinen lausunto. Lausunnosta tulee käydä ilmi, mitä tilinpäätöstä se koskee. Lisäksi lausunnosta tulee käydä ilmi, sisältääkö tilinpäätös olennaisilta osin yhdistyksen tuotot, kulut, varat, oman pääoman, velat ja yhdistyksen antamat vakuudet. Mikäli tarkastuksessa on ilmennyt, että hallituksen jäsen tai toimihenkilö on syyllistynyt tekoon tai laiminlyöntiin, josta saattaa seurata vahingonkorvausvelvollisuus yhdistystä kohtaan taikka johtoon kuuluva tai toimihenkilö on rikkonut yhdistyslakia tai sääntöjä, tulee siitä lausunnossa ilmoittaa.

Tarkastajille tulee toimittaa tarkastusta varten kaikki tarpeellinen materiaali. Tilinpäätöksen ja kirjanpidon lisäksi tarvittavaa aineistoa ovat kokousten pöytäkirjat liitteineen sekä toimintakertomus. Tarkastajan tulee pystyä varmistumaan siitä, että tilinpäätös perustuu kirjanpitoon ja hallinto on asianmukaisesti järjestetty. Johtokunnalla on velvollisuus avustaa tarkastajaa tarvittaessa ja tarkastajalla taas velvollisuus salassapitoon liittyen yhdistyksen toimintaan ja talouteen.

Malleja ja esimerkkejä

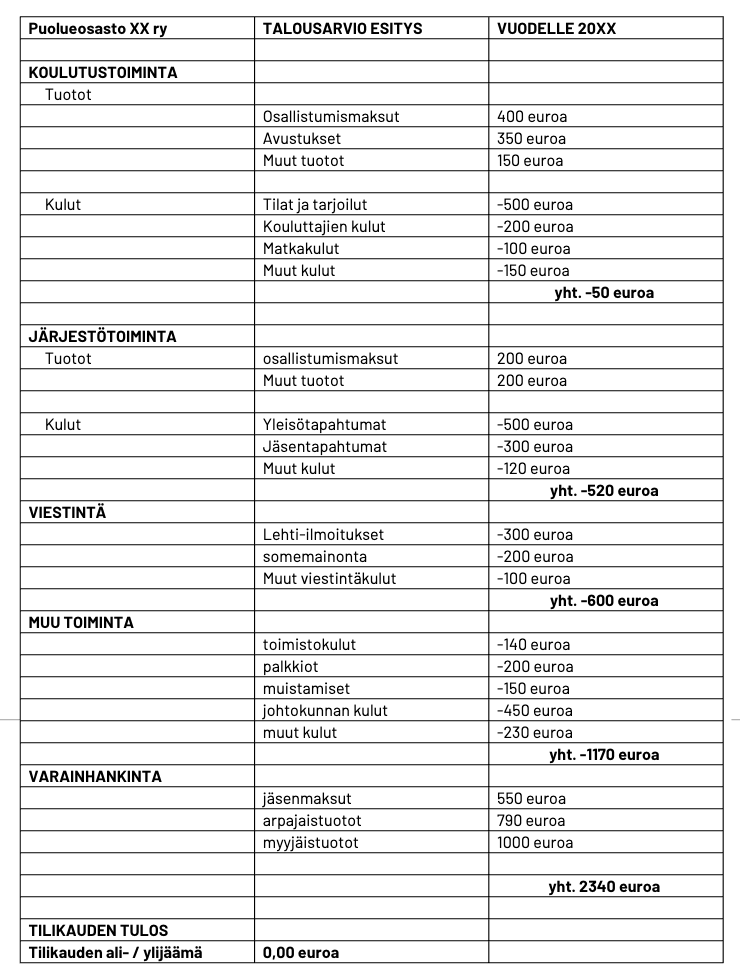

Esimerkki talousarviosta: Talousarvio kertoo, kuinka paljon yhdistyksen varoja on tarkoitus seuraavan tilikauden aikana käyttää ja mihin tarkoituksiin. Talousarviossa tulee esittää myös arvio tulevan vuoden tuloista. Talousarvion tulee olla linjassa toimintasuunnitelman kanssa. Puolueosaston varoja tulee käyttää niihin tarkoituksiin, jotka tukevat puolueosaston tarkoitusta ja sääntöjen mukaista tehtävää.

Pieni yhdistys pärjää taloudenhoidossaan sääntöjä, lakia ja asetuksia noudattaen. Isompien yhdistysten on hyvä laatia toiminnalleen oma talousohje, johon kirjataan yhdessä hyväksyttyjä ohjeita tai tapoja taloudenhoitoon. Talousohjeen voi rakentaa esimerkiksi alla olevaa mallia mukaillen:

-

Hyväksytty puolueosaston kokouksessa xx.xx.20xx

Tilinkäyttöoikeudet

Puolueosaston johtokunta päättää pankkitilien avaamisesta ja lopettamisesta sekä tilinkäyttöoikeuksien antamisesta. Päätökset tulee kirjata pöytäkirjaan.

Nimenkirjoitus (sääntömääräinen)

Puolueosaston nimen kirjoittavat johtokunnan puheenjohtaja ja sihteeri sekä enintään kaksi johtokunnan määräämää muuta henkilöä, aina kaksi yhdessä.

Velvollisuus huolellisuuteen ja avoimuuteen

Johtokunnan velvollisuus on huolehtia, että yhdistyksen kirjanpito on järjestetty luotettavasti kirjanpitolain ja säännösten sekä tämän talousohjesäännön mukaisesti.

Taloudenhoitajan tulee pitää puolueosaston johtokuntaa ajan tasalla taloudellisesta tilanteesta ja saattaa kaikki tarpeellinen tieto talouden muutoksista johtokunnalle viipymättä.

Rahavarojen säilytys

Rahavarat säilytetään puolueosaston määräämissä pankeissa. Tilien käyttöoikeus on puolueosaston hyväksymillä henkilöillä.

Puolueosastolla ei ole pysyvää käteiskassaa. Tilapäinen käteiskassa on tilitettävä ensi tilassa puolueosaston pankkitilille.

Menojen hyväksyminen

Talousarvioon kuuluvien menojen ja tulojen hyväksymisvaltuudet ovat taloudenhoitajalla ja puheenjohtajalla.

Puheenjohtaja voi hyväksyä budjetoiduista kuluista aiheutuvat menotositteet, joiden summa on enintään XX euroa. Yli XX euron budjetoidut ja kaikki yli XX euron budjetoimattomat kulut on hyväksyttävä hallituksessa ja kirjattava hallituksen kokouksen pöytäkirjaan.

Taloudenhoitajan on ennen maksun suorittamista tarkastettava, että lasku todella kuuluu yhdistykselle. Lisäksi on huolehdittava, että tosite on asianmukaisesti hyväksytty, päivätty ja siitä käy selkeästi ilmi maksun aihe.

Sijoitustoiminta

Puolueosaston varojen sijoittamisesta, lainojen ottamisesta, irtaimen omaisuuden hankinnasta ja nimivakuuksien myöntämisestä päättää johtokunta tai yhdistyksen vuosikokous.

Vaalitoiminta

Puolueosasto noudattaa vaalirahoitukseen liittyviä ohjeita sekä ilmoitusvelvollisuutta ja huolehtii myös, että jäsenenä olevat ehdokkaat ovat tietoisia vaalirahoitukseen liittyvistä ohjeista ja velvollisuuksista.

Tässä malli toiminnantarkastuskertomuksesta:

-

Olen tarkastanut/Olemme tarkastaneet puolueosasto XX ry:n tilinpäätöksen 1.1.-31.12.20xx toiminnantarkastajana/-tarkastajina. Tilinpäätös sisältää taseen, tuloslaskelman ja liitetiedot.

Hallituksen vastuu

Hallitus vastaa tilinpäätöksen ja toimintakertomuksen laatimisesta ja siitä, että ne antavat oikeat ja riittävät tiedot Suomen voimassa olevien tilinpäätöksen laatimista koskevien säännösten mukaisesti. Hallituksen on huolehdittava siitä, että yhdistyksen kirjanpito on lainmukainen ja varainhoito luotettavalla tavalla järjestetty.

Toiminnantarkastajan velvollisuudet

Toiminnantarkastajan tehtävänä on arvioida yhdistyksen hallinnon järjestämistä. kirjanpidon ja tilinpäätöksen yleistä asianmukaisuutta, johon saamien etuuksien ja lähipiiritoimien asianmukaisuutta sekä jäsenten yhdenvertaisen kohtelun toteutumista. Toiminnantarkastus suoritetaan yhdistyksen toimintaan nähden riittävässä laajuudessa.

Käsityksemme mukaan olemme saaneet lausuntomme perustaksi tarpeellisen määrän tarkoitukseen soveltuvaa toiminnantarkastusaineistoa.

Toiminnantarkastuslausunto

Tilinpäätös osoittaa ali-/ylijäämää XX,XX euroa ja tase päättyy loppusummaan XX,XX.

Tarkastuksen perusteella toteamme, että tilinpäätös perustuu kirjanpitoon ja sisältää olennaisilta osin yhdistyksen tuotot, menot, varat ja oman pääoman. Tarkastuksessa ei ole havaittu, että hallituksen jäsen tai toimihenkilö olisi syyllistynyt tekoon tai laiminlyöntiin, josta saattaa seurata vahingonkorvausvelvollisuus yhdistystä kohtaan, eikä ole havaittu, että johtoon kuuluva tai toimihenkilö olisi rikkonut yhdistyslakia tai yhdistyksen sääntöjä.

Kaupungissa XX X.X.20XX

Etunimi Sukunimi

toiminnantarkastajaEtunimi Sukunimi

toiminnantarkastaja